Pengarang:

Monica Porter

Tanggal Pembuatan:

13 Berbaris 2021

Tanggal Pembaruan:

25 Juni 2024

Isi

Beta adalah koefisien yang mengukur volatilitas atau tingkat risiko sekuritas tertentu yang relatif terhadap volatilitas seluruh pasar saham. Koefisien beta adalah ukuran tingkat risiko keamanan tertentu, dan digunakan untuk mengevaluasi hasil yang diharapkan dari keamanan tersebut. Koefisien ini merupakan salah satu prinsip dasar yang sering menjadi pertimbangan para analis ketika memilih saham untuk sebuah portofolio, selain rasio harga terhadap pendapatan, ekuitas pemegang saham, rasio hutang terhadap hutang. ekuitas dan beberapa faktor lainnya.

Langkah

Bagian 1 dari 4: Menghitung koefisien beta menggunakan persamaan sederhana

Temukan koefisien bebas risiko. Ini adalah tingkat pengembalian yang diharapkan diperoleh investor atas investasinya, yang tidak memiliki risiko moneter, seperti US Treasury bill on investment. dalam Dolar AS dan tagihan Treasury Jerman untuk investasi komersial Euro. Angka ini biasanya dinyatakan sebagai persentase.

Tentukan tingkat pengembalian yang sesuai untuk saham dan pasar atau indeks yang sesuai. Metrik ini juga dinyatakan sebagai persentase. Biasanya tingkat pengembalian dihitung selama beberapa bulan.- Jika satu atau semua nilai ini negatif, berinvestasi di saham atau pasar (indeks) biasanya berarti kerugian selama periode tersebut. Jika hanya satu dari dua rasio ini yang negatif, maka beta akan menjadi negatif.

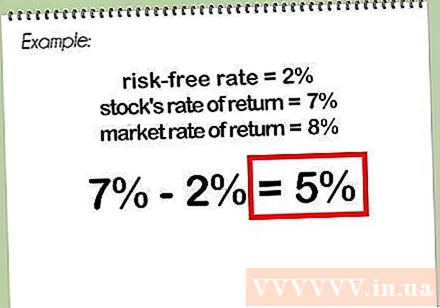

Kurangi tingkat pengembalian saham dari tingkat bebas risiko. Jika pengembalian saham adalah 7% dan tingkat bebas risiko adalah 2%, perbedaan antara tingkat pengembalian dan tingkat bebas risiko adalah 5%.

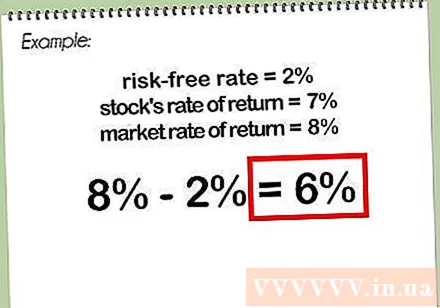

Kurangi tingkat pengembalian pasar (indeks) dari tingkat bebas risiko. Jika pengembalian pasar atau indeks adalah 8% dan tingkat bebas risiko adalah 2%, perbedaan antara tingkat pengembalian pasar dan tingkat bebas risiko adalah 6%.

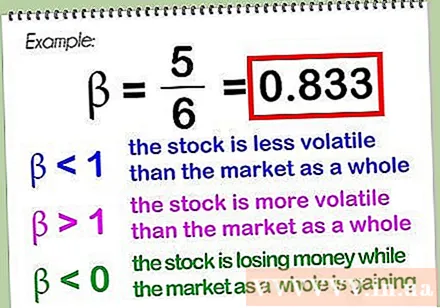

Bagilah selisih pertama dengan selisih kedua. Hasilnya adalah koefisien beta, yang biasanya dinyatakan dalam desimal. Dalam contoh di atas, beta akan menjadi 5 dibagi 6, yaitu 0,833.- Beta pasar itu sendiri (atau indeks relevansi) pada dasarnya adalah 1.0 - ketika pasar dibandingkan dengan dirinya sendiri, dan angka apa pun (minus nol) yang dibagi dengan sendirinya sama dengan 1. Beta kurang dari 1 berarti saham kurang stabil daripada pasar keseluruhan, dan beta lebih besar dari 1 berarti saham lebih tidak stabil daripada pasar secara keseluruhan. Nilai beta bisa kurang dari nol, ketika saham kehilangan uang sementara seluruh pasar naik (lebih mungkin) atau saham reli sementara seluruh pasar kehilangan uang (kemungkinan kecil ).

- Saat menghitung beta, meski tidak wajib, orang sering menggunakan indeks yang mewakili pasar saham yang diperdagangkan. Untuk saham AS, S&P 500 biasanya digunakan, meskipun analisis saham industri bisa lebih akurat jika membandingkan saham dengan Dow Jones Industrial Average. Ada beberapa metrik lain yang dapat digunakan. Untuk saham yang diperdagangkan secara internasional, MSCI EAFE (yang mewakili Eropa, Australasia, dan Timur Jauh) adalah indikator yang cocok.

Bagian 2 dari 4: Menggunakan koefisien Beta untuk menentukan tingkat pengembalian saham

Temukan rasio risiko Anda. Rasio ini memiliki nilai yang sama seperti yang dijelaskan di atas, di bagian "Menghitung Beta untuk Saham". Untuk bagian ini, kami akan menggunakan nilai yang sama seperti pada contoh di atas 2%.

Tentukan tingkat pengembalian pasar atau indeks perwakilannya. Dalam contoh ini, kami juga akan menggunakan tarif 8% di atas.

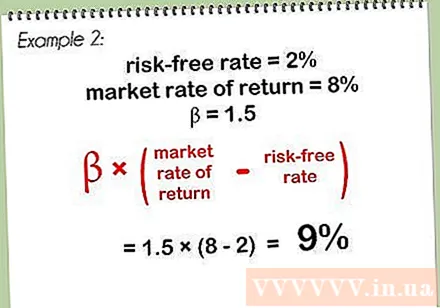

Kalikan nilai beta dengan selisih antara pengembalian pasar dan tingkat bebas risiko. Dalam contoh ini, kita akan menggunakan nilai beta 1,5, tingkat bebas risiko 2% dan tingkat pengembalian pasar 8%, jadi perbedaan antara tingkat pengembalian pasar dan non risikonya adalah 8-2, yaitu 6%. Kalikan perbedaan ini dengan faktor beta 1,5%, dan hasilnya adalah 9%.

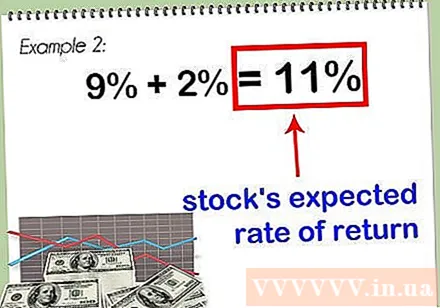

Tambahkan hasil ini dengan tarif bebas risiko. Hasilnya adalah 11%, yang merupakan tingkat pengembalian yang diharapkan untuk saham tersebut.

- Semakin tinggi nilai beta suatu saham, semakin besar tingkat pengembaliannya. Namun, pengembalian tinggi datang dengan peningkatan risiko, jadi penting untuk mempertimbangkan fundamental saham lainnya sebelum mempertimbangkan apakah akan menambahkan saham ini ke portofolio Anda. tidak.

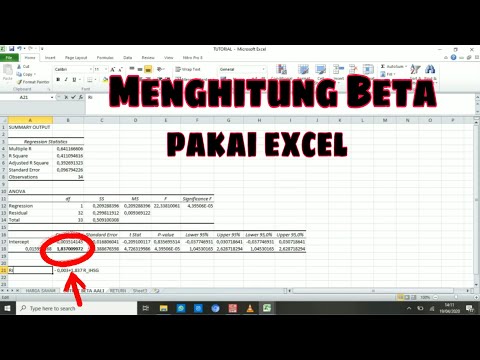

Bagian 3 dari 4: Menggunakan Grafik Excel untuk Menentukan Nilai Beta

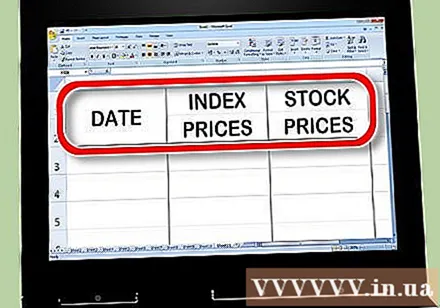

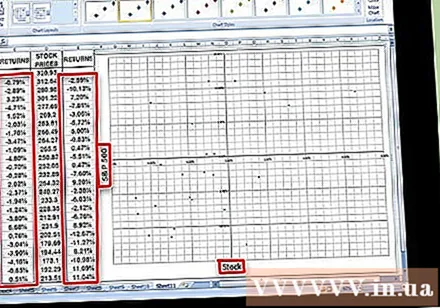

Buat tiga kolom harga di Excel. Kolom pertama akan menjadi kolom tanggal. Kolom kedua akan memasukkan harga metrik; ini adalah "pasar keseluruhan" yang Anda bandingkan dengan nilai beta Anda. Di kolom ketiga, masukkan harga saham yang Anda coba hitung beta.

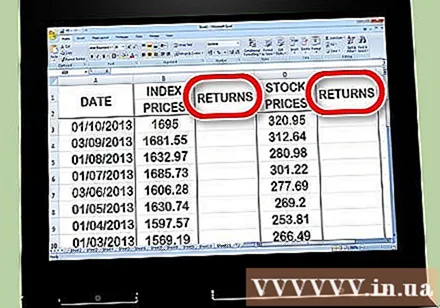

Masukkan data ke dalam spreadsheet. Cobalah mulai menghitung selama sebulan. Misalnya, pilih hari pertama atau terakhir setiap bulan - dan masukkan nilai yang sesuai untuk indeks pasar saham (coba gunakan indeks S&P 500) dan kemudian harga saham untuk hari itu. Coba pilih 15 atau 30 hari terakhir, atau Anda dapat memperpanjang hingga satu atau dua tahun lalu. Catat indeks dan harga saham untuk setiap hari.

- Jika Anda memilih jangka waktu yang lebih lama, semakin akurat penghitungan beta. Anda akan melihat bagaimana beta berubah saat Anda melacak saham dan indeks dalam jangka waktu yang lebih lama.

Buat dua kolom untuk tingkat pengembalian di sebelah kanan kolom harga. Satu kolom akan memasukkan tingkat pengembalian indikator; Kolom kedua akan memasukkan tingkat pengembalian saham. Anda akan menggunakan rumus Excel yang dipandu di langkah berikutnya untuk menentukan profitabilitas Anda.

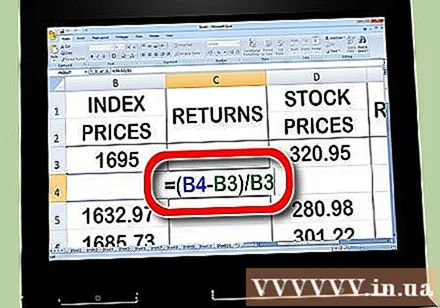

Mulailah menghitung tingkat pengembalian untuk indeks pasar saham. Di sel kedua dari kolom indikator Tingkat pengembalian, masukkan "=" (tanda sama dengan). Klik kursor di dalam sel Senin di kolom indeks, lalu masukkan "-" (tanda minus), lalu klik di sel pertama di kolom indeks. Selanjutnya, masukkan "/" ("pembagi"), dan klik sel pertama di kolom indeks lagi. Terakhir tekan tombol "Kembali" atau "Enter".

- Karena tingkat pengembalian dihitung pada saat, jadi Anda tidak perlu memasukkan apa pun di kotak pertama; biarkan kotak ini kosong. Anda memerlukan setidaknya dua poin data untuk menghitung laba Anda, itulah sebabnya Anda akan mulai di sel kedua dari kolom pengembalian metrik.

- Perhitungan di atas pada dasarnya adalah mengurangkan nilai yang lebih lama dengan nilai yang lebih dekat dan kemudian membagi hasilnya dengan nilai yang lebih lama. Perhitungan ini menunjukkan persentase kerugian atau pertumbuhan Anda selama periode tersebut.

- Persamaan untuk kolom penghasilan Anda mungkin akan terlihat seperti ini: = (B3-B2) / B2

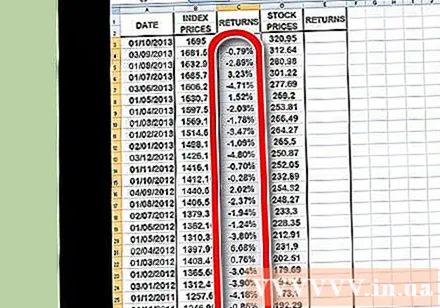

Gunakan fungsi salin untuk mengulangi proses ini untuk semua poin data di kolom harga indeks. Anda dapat melakukan ini dengan mengklik kotak kecil bawah di sebelah kanan kotak indikator pendapatan dan menyeretnya ke bawah ke titik data bawah. Ini memiliki efek mengharuskan Excel untuk mereplikasi rumus yang sama (di atas) untuk setiap titik data.

Ulangi proses yang sama seperti di atas, tetapi kali ini hitung hasil per saham, bukan indeks. Setelah selesai, Anda akan memiliki dua kolom, diformat sebagai persentase, yang mencantumkan hasil untuk saham dan indeks saham.

Buat grafik data. Sorot semua data dalam dua kolom tingkat keuntungan dan klik ikon Bagan di Excel. Pilih tipe bagan sebar dari daftar opsi. Beri nama sumbu X setelah nama metrik yang Anda gunakan (mis. S&P 500), dan sumbu Y akan dinamai menurut nama saham.

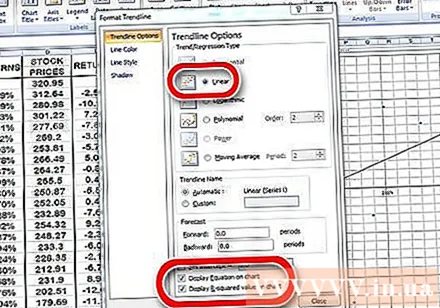

Sisipkan garis tren ke dalam bagan sebar. Anda dapat menambahkan ini dengan memilih tata letak garis tren linier di versi Excel yang lebih baru atau mencari secara manual dengan mengklik Bagan → Tambahkan garis tren. Catatan: Anda harus memastikan persamaan ditampilkan di bagan, serta nilai R.

- Pilih garis tren linier, bukan polinomial atau rata-rata bergerak.

- Apakah bagan Anda memperlihatkan persamaan dan nilai R akan bergantung pada versi Excel yang Anda gunakan. Versi yang lebih baru akan memungkinkan Anda untuk memplot persamaan dan nilai R dengan mengklik Bagan Tata Letak Cepat Excel dan menemukan sampel persamaan dan nilai R.

- Untuk versi Excel yang lebih lama, navigasikan ke Bagan → Tambahkan Garis Tren → Opsi. Kemudian klik kotak "Tampilkan persamaan pada bagan" dan "Tampilkan nilai R pada bagan".

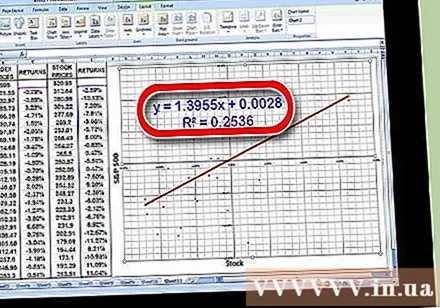

Temukan faktor untuk nilai "x" dalam persamaan garis tren. Persamaan garis tren Anda akan ditulis sebagai y = βx + a. Koefisien nilai x adalah koefisien beta Anda.

- Nilai-R mewakili korelasi varians return sekuritas dengan varians return pasar secara keseluruhan. Nilai ini, misalnya, tinggi, 0,869, menunjukkan bahwa tingkat pengembalian sekuritas sangat berkorelasi dengan pengembalian pasar secara keseluruhan. Misalnya, nilai rendah ini, sekitar 0,253, menunjukkan bahwa kedua jenis pengembalian tidak banyak berkorelasi satu sama lain.

Bagian 4 dari 4: Memahami arti Beta

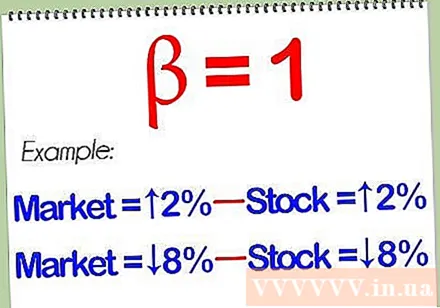

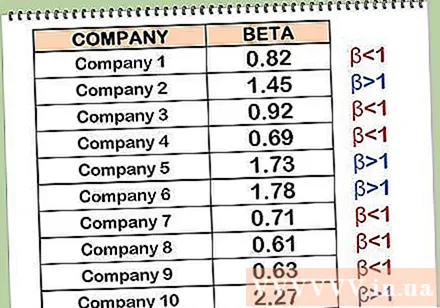

Pelajari cara menafsirkan koefisien beta. Koefisien beta adalah tingkat risiko saham tertentu yang diasumsikan investor dimiliki oleh pasar saham secara keseluruhan. Itulah mengapa Anda perlu membandingkan tingkat pengembalian suatu saham dengan tingkat pengembalian suatu indeks. Indeks ini adalah tolok ukur di mana keamanan dievaluasi. Risiko indeks ditetapkan pada 1. Jika beta kurang dari 1, keamanan kurang berisiko daripada indeks yang dibandingkan. Nilai beta lebih tinggi dari 1 berarti saham tersebut lebih berisiko daripada indeks yang dibandingkan.

- Sebagai contoh: Katakanlah beta dari saham Pembasmi Kuman Gino dihitung pada 0,5 dari indeks S&P 500 - indeks standar Gino dibandingkan, maka saham ini hanya memiliki. setengah risiko. Jika indeks S&P turun menjadi 10%, maka harga saham Gino akan cenderung turun hanya 5%.

- Untuk contoh lain, misalkan saham Frank's Funeral Service memiliki beta 1,5 relatif terhadap indeks S&P. Jadi, jika indeks S&P turun 10%, maka harga saham Frank turun banyak dari S&P, sekitar 15%.

Ketahuilah bahwa risiko sering kali terkait dengan profitabilitas. Jika risikonya tinggi, keuntungannya juga besar; semakin rendah risikonya, semakin sedikit keuntungan yang didapat. Sebuah saham dengan tingkat beta yang rendah tentunya akan mengalami kerugian yang lebih kecil dari indeks S&P saat turun, namun tidak akan bisa naik lebih dari S&P saat naik. Di sisi lain, saham dengan beta di atas 1 akan kehilangan lebih banyak uang daripada indeks S&P saat turun, tetapi juga akan naik lebih dari indeks S&P saat naik.

- Misalnya, saham Vermeer tentang Ekstraksi Venom memiliki nilai beta 0,5. Ketika pasar saham naik 30%, saham Vermeer hanya naik 15%. Tetapi ketika pasar saham jatuh 30%, Vermeer hanya kehilangan 15%.

Pahami bahwa saham dengan nilai beta 1 akan bergerak dekat dengan pasar. Jika saat menghitung koefisien beta dan menemukan saham dengan nilai beta 1, maka saham tersebut tidak akan lebih atau kurang berisiko dibandingkan indeks yang Anda jadikan patokan. Pasar naik 2%, saham Anda naik 2%; Pasar turun 8%, saham Anda turun 8%.

Gabungkan saham beta tinggi dan beta rendah ke dalam portofolio Anda untuk diversifikasi yang efisien. Menggabungkan dengan baik akan membuat Anda tetap aman selama penurunan pasar yang mengerikan itu jika terjadi sesuatu. Tentu saja, karena saham dengan nilai beta rendah seringkali tidak berkinerja lebih baik daripada keseluruhan pasar saham selama pasar bullish, kombinasi dari saham beta tinggi dan saham beta Rendah juga berarti Anda tidak akan mendapatkan keuntungan maksimal pada waktu yang tepat.

Sadarilah bahwa seperti kebanyakan alat perkiraan keuangan, beta tidak dapat memprediksi masa depan dengan andal. Koefisien beta hanya mengukur volatilitas masa lalu dari suatu sekuritas. Anda mungkin ingin memprediksi volatilitas tersebut di masa mendatang, tetapi metode ini tidak selalu efektif. Nilai beta saham dapat sangat bervariasi dari tahun ke tahun. Itulah mengapa koefisien beta bukanlah alat prediksi yang andal. iklan

Nasihat

- Catatan: ada kemungkinan bahwa teori kovarians klasik tidak digunakan karena rangkaian data keuangan dari waktu ke waktu sering kali "dimiringkan ke ujung". Dalam praktiknya, deviasi standar dan mean standar dari distribusi basis mungkin tidak ada! Jadi, alih-alih menggunakan deviasi standar dan mean standar, kita bisa menggunakan dispersi kuartil dan median sebagai gantinya.

- Koefisien beta menganalisis pergerakan saham selama periode waktu tertentu, terlepas dari apakah pasar naik atau turun. Seperti fundamental lainnya, menganalisis pergerakan masa lalu tidak dapat menjamin bahwa saham akan bergerak di masa mendatang.

Peringatan

- Tidak mungkin hanya mengandalkan koefisien beta untuk menentukan mana dari dua saham yang lebih berisiko jika saham lebih tidak stabil, tetapi memiliki korelasi antara tingkat pengembalian pasar yang lebih rendah dan saham kurang stabil tetapi memiliki korelasi yang lebih tinggi antara pengembalian pasar.