Pengarang:

Florence Bailey

Tanggal Pembuatan:

23 Berbaris 2021

Tanggal Pembaruan:

27 Juni 2024

Isi

- Langkah

- Bagian 1 dari 3: Menggunakan Rumus untuk Menghitung Pendapatan Marjinal

- Bagian 2 dari 3: Menggunakan Nilai Pendapatan Marjinal

- Bagian 3 dari 3: Memahami Model Pasar yang Berbeda

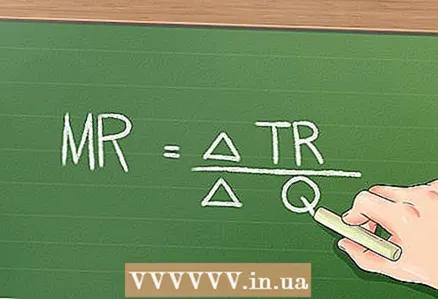

Menurut prinsip ekonomi dasar, jika suatu perusahaan menurunkan harga produknya, maka perusahaan tersebut dapat menjual lebih banyak produk. Namun, itu akan menghasilkan lebih sedikit keuntungan untuk setiap unit tambahan yang terjual. Pendapatan marjinal adalah peningkatan pendapatan yang dihasilkan dari penjualan satu unit produksi tambahan. Pendapatan marjinal dapat dihitung dengan menggunakan rumus sederhana: Pendapatan marjinal = (perubahan total pendapatan) / (perubahan jumlah unit yang terjual).

Langkah

Bagian 1 dari 3: Menggunakan Rumus untuk Menghitung Pendapatan Marjinal

1 Temukan jumlah produk yang terjual. Untuk menghitung pendapatan marjinal, perlu untuk menemukan nilai (tepat dan perkiraan) dari beberapa kuantitas. Pertama, Anda perlu mencari jumlah barang yang terjual, yaitu salah satu jenis produk dalam rangkaian produk perusahaan.

1 Temukan jumlah produk yang terjual. Untuk menghitung pendapatan marjinal, perlu untuk menemukan nilai (tepat dan perkiraan) dari beberapa kuantitas. Pertama, Anda perlu mencari jumlah barang yang terjual, yaitu salah satu jenis produk dalam rangkaian produk perusahaan. - Mari kita lihat sebuah contoh. Sebuah perusahaan tertentu menjual tiga jenis minuman: anggur, jeruk dan apel. Pada kuartal I tahun ini, perusahaan menjual 100 kaleng jus anggur, 200 kaleng jeruk, dan 50 kaleng apel. Temukan pendapatan marjinal untuk minuman jeruk.

- Harap dicatat bahwa untuk mendapatkan nilai yang tepat dari jumlah yang Anda butuhkan (dalam hal ini, jumlah barang yang dijual), Anda memerlukan akses ke dokumen keuangan atau laporan perusahaan lainnya.

2 Temukan total pendapatan yang dihasilkan dari penjualan produk tertentu. Jika Anda mengetahui harga satuan produk yang dijual, maka Anda dapat dengan mudah menemukan pendapatan total dengan mengalikan jumlah yang terjual dengan harga satuan.

2 Temukan total pendapatan yang dihasilkan dari penjualan produk tertentu. Jika Anda mengetahui harga satuan produk yang dijual, maka Anda dapat dengan mudah menemukan pendapatan total dengan mengalikan jumlah yang terjual dengan harga satuan. - Dalam contoh kita, perusahaan menjual minuman jeruk seharga $2 per kaleng. Jadi, pendapatan total dari penjualan minuman jeruk adalah 200 x 2 = $400.

- Nilai pasti dari total pendapatan dapat ditemukan dalam laporan laba rugi. Bergantung pada ukuran perusahaan dan jumlah produk yang dijual dalam pelaporan, Anda kemungkinan besar akan menemukan nilai pendapatan bukan untuk jenis produk tertentu, tetapi untuk kategori produk.

3 Tentukan harga satuan yang akan dikenakan untuk menjual satu unit tambahan. Dalam tugas, informasi seperti itu biasanya diberikan. Dalam kehidupan nyata, analis telah mencoba untuk menentukan harga seperti itu untuk waktu yang lama dan dengan susah payah.

3 Tentukan harga satuan yang akan dikenakan untuk menjual satu unit tambahan. Dalam tugas, informasi seperti itu biasanya diberikan. Dalam kehidupan nyata, analis telah mencoba untuk menentukan harga seperti itu untuk waktu yang lama dan dengan susah payah. - Dalam contoh kita, perusahaan menurunkan harga satu kaleng minuman jeruk dari $2 menjadi $1,95. Dengan harga tersebut, perusahaan dapat menjual satu unit tambahan minuman jeruk, sehingga total barang yang terjual menjadi 201 unit.

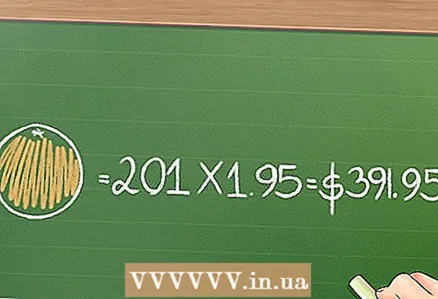

4 Temukan total hasil dari penjualan barang dengan harga baru (mungkin lebih rendah). Untuk melakukan ini, kalikan kuantitas yang dijual dengan harga satuan.

4 Temukan total hasil dari penjualan barang dengan harga baru (mungkin lebih rendah). Untuk melakukan ini, kalikan kuantitas yang dijual dengan harga satuan. - Dalam contoh kita, total pendapatan dari penjualan 201 kaleng minuman jeruk seharga $1,95 per kaleng adalah 201 x 1,95 = $391,95.

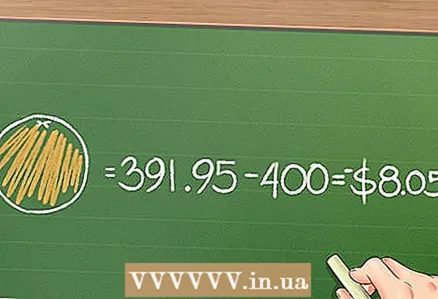

5 Bagilah perubahan pendapatan total dengan perubahan kuantitas yang terjual untuk menemukan pendapatan marjinal. Dalam contoh kita, perubahan jumlah produk yang terjual adalah 201 - 200 = 1, jadi di sini untuk menghitung pendapatan marjinal cukup kurangi total pendapatan lama dari nilai baru.

5 Bagilah perubahan pendapatan total dengan perubahan kuantitas yang terjual untuk menemukan pendapatan marjinal. Dalam contoh kita, perubahan jumlah produk yang terjual adalah 201 - 200 = 1, jadi di sini untuk menghitung pendapatan marjinal cukup kurangi total pendapatan lama dari nilai baru. - Dalam contoh kita, kurangi total pendapatan dari penjualan barang seharga $2 (per unit) dari pendapatan penjualan barang seharga $1,95 (per unit): 391,95 - 400 = - $8,05.

- Karena dalam contoh kita, perubahan jumlah produk yang terjual adalah 1, di sini Anda tidak membagi perubahan pendapatan total dengan perubahan jumlah produk yang terjual. Namun, dalam situasi di mana penurunan harga mengakibatkan penjualan beberapa (bukan satu) unit produk, Anda perlu membagi perubahan pendapatan total dengan perubahan jumlah produk yang terjual.

Bagian 2 dari 3: Menggunakan Nilai Pendapatan Marjinal

1 Harga produk harus sedemikian rupa untuk memberikan pendapatan tertinggi dengan rasio harga-produk yang ideal. Jika perubahan harga satuan menghasilkan pendapatan marjinal negatif, maka perusahaan menderita kerugian, bahkan jika penurunan harga memungkinkan untuk menjual lebih banyak barang. Perusahaan akan mendapatkan keuntungan tambahan jika menaikkan harga dan menjual lebih sedikit produk.

1 Harga produk harus sedemikian rupa untuk memberikan pendapatan tertinggi dengan rasio harga-produk yang ideal. Jika perubahan harga satuan menghasilkan pendapatan marjinal negatif, maka perusahaan menderita kerugian, bahkan jika penurunan harga memungkinkan untuk menjual lebih banyak barang. Perusahaan akan mendapatkan keuntungan tambahan jika menaikkan harga dan menjual lebih sedikit produk. - Dalam contoh kita, pendapatan marjinal adalah $8,05. Artinya, ketika harga turun dan unit tambahan dijual, perusahaan mengalami kerugian. Kemungkinan besar, dalam kehidupan nyata, perusahaan akan membatalkan rencana untuk menurunkan harga.

2 Bandingkan biaya marjinal dan pendapatan marjinal untuk menentukan profitabilitas perusahaan. Perusahaan dengan rasio harga terhadap kuantitas yang ideal memiliki pendapatan marjinal sama dengan biaya marjinal. Mengikuti logika ini, semakin besar perbedaan antara biaya total dan pendapatan total, semakin menguntungkan perusahaan.

2 Bandingkan biaya marjinal dan pendapatan marjinal untuk menentukan profitabilitas perusahaan. Perusahaan dengan rasio harga terhadap kuantitas yang ideal memiliki pendapatan marjinal sama dengan biaya marjinal. Mengikuti logika ini, semakin besar perbedaan antara biaya total dan pendapatan total, semakin menguntungkan perusahaan. - Biaya marjinal adalah rasio perubahan biaya produksi satu unit tambahan output dengan perubahan jumlah output yang dihasilkan.

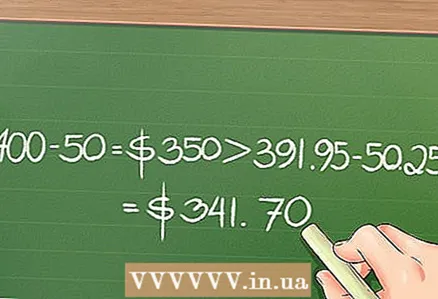

- Sebagai contoh kita, katakanlah biayanya $0,25 untuk memproduksi satu kaleng minuman. Oleh karena itu, produksi 200 kaleng minuman berharga 0,25 x 200 = $ 50, dan produksi 201 kaleng minuman: 0,25 x 201 = $ 50,25. Jadi, biaya produksi satu unit output tambahan adalah $0,25. Seperti disebutkan di atas, total pendapatan dari penjualan 200 kaleng adalah $ 400, dan dari penjualan 201 kaleng adalah $ 391,95. Karena 400 - 50 = $ 350 lebih dari 391,95 - 50,25 = $ 341,70, lebih menguntungkan untuk menjual 200 kaleng seharga $ 2 masing-masing.

3 Perusahaan menggunakan nilai pendapatan marjinal untuk menentukan jumlah produk yang diproduksi dan harga di mana perusahaan akan menerima pendapatan maksimum. Setiap perusahaan mencari produk sebanyak mungkin dengan harga terbaik; kelebihan produksi dapat menyebabkan biaya yang tidak akan terbayar.

3 Perusahaan menggunakan nilai pendapatan marjinal untuk menentukan jumlah produk yang diproduksi dan harga di mana perusahaan akan menerima pendapatan maksimum. Setiap perusahaan mencari produk sebanyak mungkin dengan harga terbaik; kelebihan produksi dapat menyebabkan biaya yang tidak akan terbayar.

Bagian 3 dari 3: Memahami Model Pasar yang Berbeda

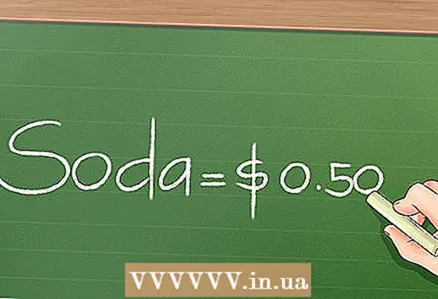

1 Pendapatan marjinal dalam persaingan sempurna. Dalam contoh di atas, model pasar yang disederhanakan dipertimbangkan dengan hanya satu perusahaan yang hadir. Dalam kehidupan nyata, semuanya berbeda. Perusahaan yang menguasai seluruh pasar untuk jenis produk tertentu disebut monopoli. Namun dalam banyak kasus, setiap perusahaan memiliki pesaing, yang mempengaruhi penetapan harga; dalam kondisi persaingan sempurna, perusahaan berusaha menetapkan harga minimum.Dalam hal ini, pendapatan marjinal, sebagai suatu peraturan, tidak berubah dengan perubahan jumlah produk yang dijual, karena harganya, yang minimal, tidak dapat dikurangi.

1 Pendapatan marjinal dalam persaingan sempurna. Dalam contoh di atas, model pasar yang disederhanakan dipertimbangkan dengan hanya satu perusahaan yang hadir. Dalam kehidupan nyata, semuanya berbeda. Perusahaan yang menguasai seluruh pasar untuk jenis produk tertentu disebut monopoli. Namun dalam banyak kasus, setiap perusahaan memiliki pesaing, yang mempengaruhi penetapan harga; dalam kondisi persaingan sempurna, perusahaan berusaha menetapkan harga minimum.Dalam hal ini, pendapatan marjinal, sebagai suatu peraturan, tidak berubah dengan perubahan jumlah produk yang dijual, karena harganya, yang minimal, tidak dapat dikurangi. - Dalam contoh kita, misalkan perusahaan yang bersangkutan bersaing dengan ratusan perusahaan lain. Akibatnya, harga sekaleng minuman turun menjadi $0,50 (penurunan harga akan menyebabkan kerugian, sementara peningkatan akan menyebabkan penurunan penjualan dan penutupan perusahaan). Dalam hal ini, jumlah kaleng yang terjual tidak bergantung pada harga (karena konstan), sehingga pendapatan marjinal akan selalu $0,50.

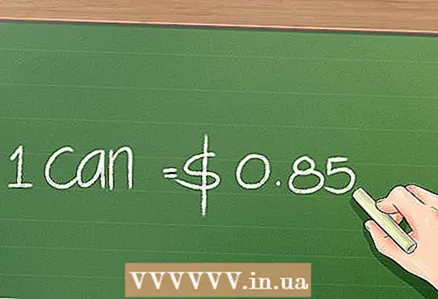

2 Pendapatan marjinal dalam persaingan monopolistik. Dalam kehidupan nyata, perusahaan pesaing kecil tidak segera menanggapi perubahan harga, mereka tidak memiliki informasi lengkap tentang pesaing mereka, dan mereka tidak selalu menetapkan harga untuk keuntungan maksimal. Model pasar ini disebut persaingan monopolistik; banyak perusahaan kecil bersaing satu sama lain, dan karena mereka bukan pesaing "mutlak", pendapatan marjinal mereka dapat dikurangi ketika unit tambahan dijual.

2 Pendapatan marjinal dalam persaingan monopolistik. Dalam kehidupan nyata, perusahaan pesaing kecil tidak segera menanggapi perubahan harga, mereka tidak memiliki informasi lengkap tentang pesaing mereka, dan mereka tidak selalu menetapkan harga untuk keuntungan maksimal. Model pasar ini disebut persaingan monopolistik; banyak perusahaan kecil bersaing satu sama lain, dan karena mereka bukan pesaing "mutlak", pendapatan marjinal mereka dapat dikurangi ketika unit tambahan dijual. - Dalam contoh kita, anggaplah bahwa perusahaan yang bersangkutan beroperasi dalam lingkungan persaingan monopolistik. Jika sebagian besar minuman dijual seharga $1 (per kaleng), maka perusahaan yang bersangkutan dapat menjual sekaleng minuman tersebut seharga $0,85. Katakanlah pesaing perusahaan tidak menyadari pemotongan harga atau tidak dapat bereaksi terhadapnya. Demikian juga, konsumen mungkin tidak menyadari minuman dengan harga lebih rendah dan terus membeli minuman seharga $1. Dalam hal ini, pendapatan marjinal cenderung menurun karena penjualan hanya sebagian didorong oleh harga (mereka juga didorong oleh perilaku konsumen dan perusahaan pesaing).

3 Pendapatan marjinal di bawah oligopoli. Pasar tidak selalu dikuasai oleh banyak perusahaan kecil atau satu perusahaan besar; pasar dapat dikuasai oleh beberapa perusahaan besar yang saling bersaing. Perusahaan-perusahaan ini dapat bekerja sama (seperti monopoli) untuk menstabilkan pasar dalam jangka panjang. Dalam oligopoli, pendapatan marjinal cenderung menurun seiring dengan peningkatan penjualan. Namun, dalam kehidupan nyata, di bawah oligopoli, perusahaan enggan menurunkan harga karena dapat menyebabkan perang harga yang akan mengurangi keuntungan semua perusahaan. Seringkali, satu-satunya alasan penurunan harga di bawah oligopoli adalah keinginan untuk mengeluarkan perusahaan pesaing baru atau kecil dari pasar (setelah itu harga naik). Jadi, dalam kasus di mana perusahaan oligopoli setuju dan menetapkan harga yang sama, tingkat penjualan tidak bergantung pada harga, tetapi bergantung pada periklanan dan gerakan pemasaran lainnya.

3 Pendapatan marjinal di bawah oligopoli. Pasar tidak selalu dikuasai oleh banyak perusahaan kecil atau satu perusahaan besar; pasar dapat dikuasai oleh beberapa perusahaan besar yang saling bersaing. Perusahaan-perusahaan ini dapat bekerja sama (seperti monopoli) untuk menstabilkan pasar dalam jangka panjang. Dalam oligopoli, pendapatan marjinal cenderung menurun seiring dengan peningkatan penjualan. Namun, dalam kehidupan nyata, di bawah oligopoli, perusahaan enggan menurunkan harga karena dapat menyebabkan perang harga yang akan mengurangi keuntungan semua perusahaan. Seringkali, satu-satunya alasan penurunan harga di bawah oligopoli adalah keinginan untuk mengeluarkan perusahaan pesaing baru atau kecil dari pasar (setelah itu harga naik). Jadi, dalam kasus di mana perusahaan oligopoli setuju dan menetapkan harga yang sama, tingkat penjualan tidak bergantung pada harga, tetapi bergantung pada periklanan dan gerakan pemasaran lainnya. - Dalam contoh kita, misalkan perusahaan yang bersangkutan berbagi pasar dengan dua perusahaan lain. Jika tiga perusahaan menyepakati dan membebankan harga yang sama untuk sekaleng minuman, maka pendapatan marjinal akan tetap sama terlepas dari tingkat harga, karena iklan mempengaruhi penjualan, bukan harga. Jika perusahaan keempat memasuki pasar dan mulai menjual sekaleng minuman dengan harga lebih rendah dari yang telah ditetapkan oleh ketiga perusahaan tersebut, maka mereka akan menurunkan harga sekaleng minuman sedemikian rupa sehingga perusahaan baru tersebut akan terpaksa keluar. pasar (karena tidak akan dapat menjual produk dengan harga serendah itu). Dalam hal ini, penurunan pendapatan marjinal tidak berperan besar, karena dalam jangka panjang akan membuat perusahaan yang bersangkutan lebih menguntungkan.