Pengarang:

Laura McKinney

Tanggal Pembuatan:

4 April 2021

Tanggal Pembaruan:

1 Juli 2024

Isi

Overhead operasi adalah biaya yang Anda bayarkan untuk menjalankan bisnis terlepas dari apakah perusahaan memiliki banyak pesanan atau berjalan dalam jumlah sedang. Manajemen yang baik dari keseluruhan biaya operasional akan membantu bisnis mendapatkan harga output yang lebih baik untuk produk / layanan mereka, dan juga akan menunjukkan cara bisnis dapat menghemat biaya dan mengatur ulang model. bisnis. Namun, manfaat ini hanya datang dari akuntan yang cermat dan rajin. Jadi, baca terus untuk mengetahui cara terbaik menghitung biaya pengoperasian Anda secara keseluruhan.

Langkah

Metode 1 dari 3: Mengidentifikasi Biaya Operasi Umum

Pahami bahwa keseluruhan biaya operasional adalah pengeluaran yang tidak berhubungan langsung dengan produk Anda. Overhead juga dikenal sebagai biaya tidak langsung. Biaya tidak langsung seperti sewa, gaji staf administrasi, biaya perbaikan mesin dan biaya pemasaran sangat penting untuk bisnis Anda dan harus berulang.

- Dalam contoh kami, biaya tidak langsung seperti ongkos kirim dan asuransi sangat penting untuk bisnis, tetapi bukan biaya langsung untuk membuat produk.

- Saat menghitung biaya operasi umum, selalu pertimbangkan apa yang dianggap sebagai biaya tetap atau variabel. Biaya tetap adalah angka konstan, sedangkan biaya variabel adalah angka yang berubah dengan aktivitas perusahaan dan tingkat produksi.

Harap dicatat bahwa biaya langsung adalah biaya pembuatan produk atau layanan. Biaya ini akan berfluktuasi berdasarkan permintaan pelanggan akan produk Anda dan harga pasar bahan masukan Anda. Jika Anda membuka toko roti, biaya langsungnya adalah gaji dan bahan-bahannya. Jika Anda membuka klinik, biaya langsungnya adalah gaji dokter, stetoskop, dll.- Biaya langsung yang paling umum, seperti dijelaskan di atas, adalah upah dan biaya material.

- Secara sederhana, biaya langsung dibayarkan untuk hal-hal di lini produksi sedangkan biaya tidak langsung dibayarkan ke "utama" lini produksi.

Buat daftar yang mencantumkan setiap kategori pengeluaran untuk setiap bulan, kuartal, atau tahun. Anda dapat memilih interval khusus dan biasanya perusahaan menganalisis biaya berdasarkan bulan.- Perbaiki periode waktu yang Anda pilih. Jika Anda menghitung biaya tidak langsung bulanan, Anda juga harus menghitung biaya langsung bulanan.

- Gunakan program seperti QuickBooks, Excel, atau Freshbooks untuk membantu Anda mengelola data dengan lebih efisien dan mudah.

- Khawatir tentang di mana pengeluaran Anda nantinya. Anda harus memiliki gambaran biaya keseluruhan sebelum Anda dapat menghitung biaya overhead Anda.

Sekarang cari biaya operasional umum (biaya tidak langsung). Perusahaan harus membayar biaya seperti pajak, sewa, asuransi, biaya perizinan, biaya utilitas, biaya akuntansi dan hukum, gaji staf administrasi, biaya pemeliharaan. peralatan, dll. Cari semua biaya tidak langsung.- Tinjau laporan pengeluaran dan faktur yang lalu untuk memastikan Anda tidak mengabaikan tagihan apa pun.

- Jangan lupa tentang biaya berulang, seperti biaya pengajuan izin baru atau pengajuan. Meskipun biaya-biaya ini tidak terlalu umum, namun tetap dihitung sebagai biaya overhead.

Gunakan pengeluaran lama atau perkirakan biaya tersebut jika Anda tidak mengetahui biaya pastinya. Jika Anda seorang pengusaha baru atau calon pengusaha, Anda harus melakukan penelitian lengkap tentang pasokan, tenaga kerja, dan biaya overhead potensial lainnya.

- Jika Anda memiliki data akuntansi lama, Anda dapat menggunakannya dan menerapkannya ke rencana pengeluaran tahun depan. Angka-angka dalam rencana biasanya sama selama bertahun-tahun kecuali jika Anda membuat perubahan besar dalam rencana bisnis Anda.

- Rata-rata biaya selama kurang lebih 3 sampai 4 bulan untuk meminimalisir dampak biaya yang terjadi tidak normal.

Bagilah biaya pada daftar menjadi biaya langsung dan tidak langsung berdasarkan model bisnis Anda. Lini bisnis yang berbeda akan memiliki divisi yang berbeda dan Anda perlu memutuskan sendiri divisi ini. Biaya hukum, misalnya, biasanya merupakan pembagian overhead produksi, tetapi mereka berkontribusi langsung ke bisnis jika Anda menjalankan firma hukum.

- Jika Anda masih bingung dengan pembagian, anggaplah overhead sebagai biaya yang tetap akan Anda bayarkan walaupun Anda segera menghentikan produksi. Jadi berapa biaya umumnya?

- Perbarui daftar ini setiap kali Anda menemukan pengeluaran baru.

Tambahkan semua biaya tidak langsung untuk mendapatkan total biaya operasi. Ini adalah biaya yang harus Anda bayarkan agar bisnis Anda tetap berjalan. Dalam contoh di atas, biaya overhead awal adalah $ 16.800. Ini adalah angka penting saat Anda merencanakan bisnis. iklan

Metode 2 dari 3: Memperdalam Biaya Operasi Umum

Hitung persentase overhead Anda terhadap total biaya Anda. Persentase itu menunjukkan berapa banyak yang dikeluarkan perusahaan Anda untuk mempertahankan operasi dan berapa banyak yang dihabiskan untuk membuat produk. Jadi mari kita hitung persentasenya:

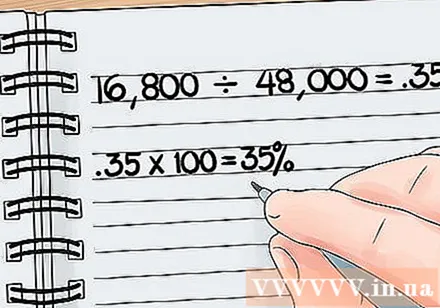

- Selanjutnya, bagi biaya tidak langsung dengan biaya langsung. Dalam contoh di atas, rasio biaya tidak langsung adalah 0,35 (16.800 / 48.000 = 0,35).

- Mengalikan angka ini dengan 100 memberi kita persentase biaya operasional. Di sini kami memiliki tingkat 35%.

- Artinya, perusahaan Anda menghabiskan 35% dari total biaya untuk biaya pengadilan, staf administrasi, sewa ruang, dan sebagainya untuk setiap produk yang dihasilkannya.

- Semakin rendah biaya operasional secara keseluruhan, semakin besar keuntungannya. Karenanya, rasio biaya operasi keseluruhan yang rendah adalah hal yang baik.

Selanjutnya, bandingkan biaya operasional perusahaan Anda secara keseluruhan dengan perusahaan lain. Asumsinya di sini adalah bahwa perusahaan yang membayar biaya langsung yang relatif sama, dan perusahaan dengan rasio biaya operasional keseluruhan yang lebih rendah, akan menghasilkan lebih banyak uang dengan menjual produk. Dengan mengurangi biaya operasional Anda secara keseluruhan, perusahaan Anda dapat menjual produk dengan harga yang lebih kompetitif atau / dan memperoleh keuntungan yang lebih tinggi. iklan

Metode 3 dari 3: Menggunakan Biaya Operasi Umum untuk Meningkatkan Kinerja Bisnis

Bagilah biaya overhead dengan biaya tenaga kerja untuk melihat seberapa efisien Anda menggunakan sumber daya. Kalikan dengan 100 untuk mendapatkan persentase biaya operasional keseluruhan per karyawan.

- Jika rasionya rendah, berarti perusahaan Anda hemat biaya.

- Jika tarifnya tinggi, mungkin perusahaan Anda mempekerjakan terlalu banyak karyawan.

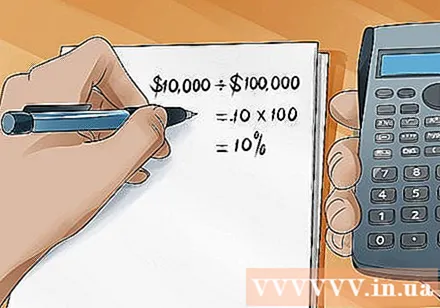

Hitung persentase penjualan Anda yang harus dibelanjakan untuk biaya overhead Anda. Bagilah biaya overhead dengan penjualan, lalu kalikan dengan 100 untuk mendapatkan persentase. Ini adalah cara mudah untuk melihat apakah Anda menjual cukup barang / jasa untuk mempertahankan bisnis Anda.

- Misalnya, jika perusahaan saya menjual $ 100.000 sebulan dalam penjualan sabun dan saya harus membayar $ 10.000 agar tetap berjalan, maka saya membayar 10% dari penjualan tersebut untuk biaya operasional umum.

- Semakin tinggi rasio ini, semakin rendah margin keuntungan

Temukan cara untuk memotong atau mengelola lebih dekat keseluruhan biaya operasional Anda jika tarif tersebut tinggi. Inilah salah satu alasan utama mengapa Anda tidak menghasilkan banyak keuntungan. Anda mungkin membayar sewa terlalu banyak atau mungkin perlu menjual lebih banyak produk untuk menutupi biaya operasional Anda secara keseluruhan. Mungkin, Anda memiliki terlalu banyak karyawan dan bukan manajemen yang ketat agar karyawan dapat bekerja secara efektif. Gunakan angka-angka ini untuk menganalisis lebih lanjut model bisnis Anda dan membuat perubahan.

- Semua industri, perusahaan harus membayar biaya operasional, tetapi perusahaan yang secara ketat mengelola biaya tersebut akan mendapatkan keuntungan yang lebih tinggi.

- Namun, biaya overhead yang tinggi tidak serta merta menghasilkan hasil yang negatif. Jika Anda membayar untuk peralatan yang bagus atau untuk kepuasan karyawan, Anda bisa mendapatkan produktivitas tenaga kerja yang lebih tinggi dan keuntungan yang lebih tinggi.

Nasihat

- Jika Anda menghitung biaya operasional umum di masa lalu, maka Anda dapat menggunakan angka yang tersedia untuk melakukan penghitungan. Jika Anda ingin memperkirakan biaya operasi keseluruhan untuk tahun-tahun mendatang, Anda perlu menggunakan rata-rata untuk menghitung. Misalnya, untuk menghitung biaya tidak langsung di masa depan, Anda memerlukan data dari banyak periode akuntansi di masa lalu dan menghitung biaya tidak langsung rata-rata setiap item yang mungkin timbul di perusahaan di masa mendatang. Demikian pula, untuk menghitung biaya langsung di masa mendatang, Anda perlu memperkirakan biaya rata-rata berdasarkan data masa lalu dan sekarang.Misalnya, biaya tenaga kerja langsung dapat dihitung dengan mengalikan rata-rata upah per jam yang bekerja dengan jumlah rata-rata jam kerja selama periode tertentu. Hasil mungkin tidak akurat saat diterapkan dalam praktik, tetapi ini hanya perkiraan.

- Pantau rasio biaya operasi keseluruhan secara terus menerus - bulan demi bulan, triwulanan dan tahunan, untuk meminimalkan dampak variabel yang dihasilkan oleh siklus, sentimen pembelian, dan ketersediaan / biaya bahan baku .

Peringatan

- Langkah-langkah yang ditunjukkan di atas diuraikan untuk membantu Anda menganalisis data kuantitatif dengan lebih baik. Setiap perusahaan itu unik, jadi pengoptimalan biaya operasi secara keseluruhan bukanlah ilmu pasti.